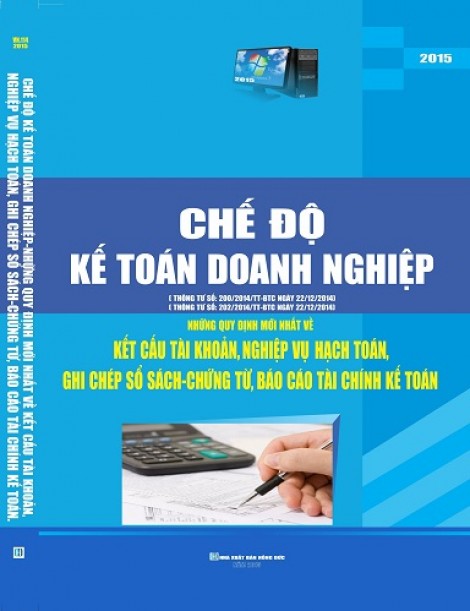

Mô tả

Những năm qua, với sự phát triển của nền kinh tế, đã phát sinh nhiều nghiệp vụ kinh tế mà chế độ kế toán doanh nghiệp ban hành theo Quyết định số 15/2006/QĐ-BTC ngày 20/03/2006 của Bộ trưởng Bộ Tài chính (viết tắt là Quyết định số 15/2006/QĐ-BTC) chưa có hướng dẫn cụ thể. Cập nhật, bổ sung hướng dẫn kế toán cho những thay đổi đó, ngày 22/12/2014, Bộ Tài chính đã ban hành Thông tư số 200/2014/TT-BTC Hướng dẫn chế độ kế toán doanh nghiệp mới (thay thế Quyết định số 15/2006/QĐ-BTC) và Thông tư số 202/2014/TT-BTC Hướng dẫn phương pháp lập và trình bày báo cáo tài chính hợp nhất (thay thế cho Phần XII Thông tư số 161/2007/TT-BTC) áp dụng cho các doanh nghiệp hoạt động dưới hình thức công ty mẹ – công ty con thuộc các ngành, thành phần kinh tế trong cả nước khi lập và trình bày báo cáo tài chính hợp nhất.